การวางแผนทางการเงิน เริ่มได้ด้วยตนเอง

การวางแผนทางการเงิน ยิ่งเราเริ่มได้เร็วเท่าไรก็ยิ่งดี… หลายคนคงเคยได้ยินคำนี้มาบ้างแล้ว วันนี้เรามีคำแนะนำวิธีวางแผนทางการเงินสำหรับนักศึกษาในปัจจุบัน และบัณฑิตจบใหม่ที่เพิ่งเริ่มเข้าสู่ช่วงวัยทำงานมาฝากกัน!

วันอังคารที่ 28 สิงหาคม พ.ศ.2561

"การวางแผนทางการเงิน ยิ่งเราเริ่มได้เร็วเท่าไรก็ยิ่งดี" หลายคนคงเคยได้ยินคำนี้มาบ้างแล้ว หากลองมองกลับมาในปัจจุบันมีปัจจัยหลายอย่างที่ทำให้เราใช้จ่ายเงินเกินตัว เช่น การใช้จ่ายผ่านบัตรเครดิต ทำให้เราละเลยที่จะวางแผนทางการเงินเพื่ออนาคต ทั้ง ๆ ที่เป็นสิ่งที่เราควรใส่ใจให้มากเป็นอันดับต้น ๆ โดยเฉพาะในเด็กเจเนอเรชันใหม่ ๆ ที่ค่อนข้างน่าห่วง โดยในวันนี้ ดร.วศิน ศิวสฤษดิ์ อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ มีคำแนะนำวิธีวางแผนทางการเงินสำหรับนักศึกษาในปัจจุบัน และบัณฑิตจบใหม่ที่เพิ่งเริ่มเข้าสู่ช่วงวัยทำงาน เพื่อให้เรามีอิสระทางการเงินได้เร็วขึ้น นอกจากการวางแผนแล้ว การลงทุนยังเป็นสิ่งที่ควรเริ่มปฏิบัติและทำควบคู่ด้วยเช่นกัน

Q: ทำไมต้องเริ่มวางแผนทางการเงิน?

A: ถ้าเรารู้จักการวางแผนทางการเงินที่เร็วขึ้น ทำให้เราไปสู่เป้าหมายที่ฝันเอาไว้ได้เร็วขึ้นเช่นกัน ซึ่งเป้าหมายที่คนส่วนมากฝันเอาไว้ในทางการเงิน คือ "การเป็นอิสระทางการเงิน" หมายความว่า เราสามารถใช้จ่ายหรือดำรงชีวิตประจำวันได้โดยที่ไม่ต้องทำงานประจำ ที่มาของรายได้สามารถมาได้จากการลงทุนในสินทรัพย์ประเภทต่างๆโดยเฉพาะสินทรัพย์ทางการเงิน

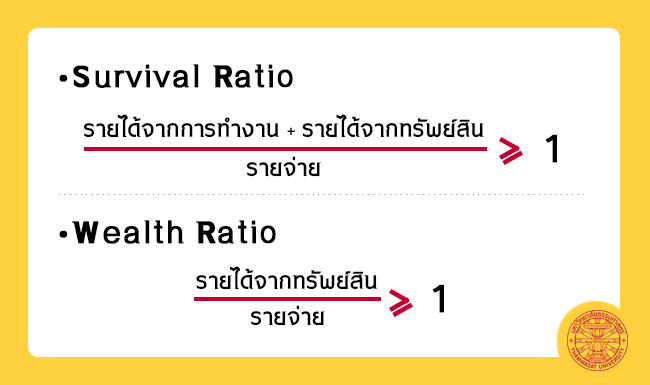

หากเราอยากมีอิสระทางการเงินนั้น ดร.วศิน อธิบายเพิ่มเติมว่า เราต้องรู้จักค่าอัตราส่วนทางการเงิน (Financial Ratios) 2 ตัว ค่า Ratio ตัวแรกที่ควรรู้ คือ Survival Ratio หรือ อัตราการอยู่รอด ซึ่ง Survival Ratio จะบอกเราว่าเราสามารถอยู่รอดได้โดยไม่ประสบปัญหาทางการเงินเมื่อไร การคำนวณค่า Ratio ตัวนี้ ให้นำรายได้ทั้งหมดจากการทำงาน บวกกับรายได้จากสินทรัพย์ที่เราลงทุนประเภทต่าง ๆ จากนั้นทำการหารด้วยค่าจ่ายทั้งหมดที่เกิดขึ้น ถ้ารายได้จากทั้งสองส่วนนี้มากกว่ารายจ่าย เราจะพบว่า ค่า Ratio จะมีค่าเกิน 1 แสดงว่าเราจะไม่ประสบปัญหาทางการเงิน โดยปกติค่า Ratio นี้ ควรมีค่าเท่ากับ1 หรือมากกว่า 1 อย่างไรก็ตาม เกณฑ์นี้ยังไม่ดีที่สุด เพราะยังไม่ทำให้เราเป็นอิสระทางการเงิน เนื่องจากเรายังต้องทำงานเพื่อหารายได้

ดังนั้น Ratio อีกตัว ซึ่งใช้วัดการเป็นอิสระทางการเงินได้ชัดเจนมากกว่า คือ Wealth Ratio ในเกณฑ์วัดนี้ นิยามของรายได้จะมาจากรายได้จากการลงทุนในสินทรัพย์ประเภทต่าง ๆ เท่านั้น หากเรานำเอารายได้ จากสินทรัพย์ที่เราลงทุนเพียงอย่างเดียวหารด้วยรายจ่ายทั้งหมด ถ้าเท่ากับ 1 หรือเกิน 1 แสดงว่าเรามีอิสระทางการเงิน กล่าวคือ สามารถใช้ชีวิตประจำวัน ใช้จ่ายตามแผนที่วางไว้ได้โดยไม่ต้องทำงานประจำ ทั้งนี้ แหล่งของรายได้จะมาจากการลงทุนในสินทรัพย์ประเภทต่าง ๆ แทน ซึ่งจัดเป็นลักษณะของ Passive Income และถือเป็นความฝันของหลาย ๆคนที่อยากมีความเป็นอิสระทางการเงิน

Q: การแปลงรายได้ให้เป็นทรัพย์สินทางการเงินทำอย่างไร

A: ในการแปลงรายได้ให้เป็นทรัพย์สินทางการเงิน เริ่มจาก...

1.) เมื่อเริ่มทำงานให้จดบันทึกแต่ละเดือนว่าเรามีค่าใช้จ่ายอะไรบ้าง มีรายได้มาจากแหล่งไหนบ้าง เช่น เงินเดือน เงินโบนัส ค่า Commission ค่าเช่าต่าง ๆ ไม่ว่าจะเป็น บ้าน ห้องเช่า หรือผลตอบแทนต่าง ๆ จากการลงทุนในสินทรัพย์ทางการเงิน ไม่ว่าจะเป็น ดอกเบี้ย หรือเงินปันผล

2.) นำรายได้ หักลบรายจ่าย เราจะได้เงินส่วนที่เหลือ โดยเราต้องพยายามทำเงินส่วนที่เหลือนี้ให้เพิ่มขึ้น โดยการลดรายจ่ายที่ไม่จำเป็น ในขณะเดียวกันก็ต้องรู้จักนำเงินส่วนที่เหลือนี้ไปทำให้เกิดรายได้ที่มากขึ้น เช่น การลงทุนในสินทรัพย์ทางการเงิน (Financial Assets) ประเภทต่าง ๆ

3.) เริ่มศึกษาลงทุนในสินทรัพย์ทางการเงิน (Financial Assets) ซึ่งในปัจจุบันมีสินทรัพย์อยู่หลากหลายประเภท ตราสารหนี้ ตราสารทุน ตราสารอนุพันธ์ กองทุนรวมประเภทต่าง ๆ เป็นต้น สำหรับผู้เริ่มลงทุนใหม่ ถ้ายังไม่มีความรู้ หรือยังคงมีเงินลงทุนค่อนข้างน้อย ขอแนะนำให้เริ่มต้นลงทุนในกองทุนรวม ข้อดีคือ มีผู้จัดการกองทุนในการบริหารจัดการผลประโยชน์ให้เรา ตลอดจนมีรูปแบบกองทุนรวมให้เลือกลงทุนได้ตามความสนใจของเรา

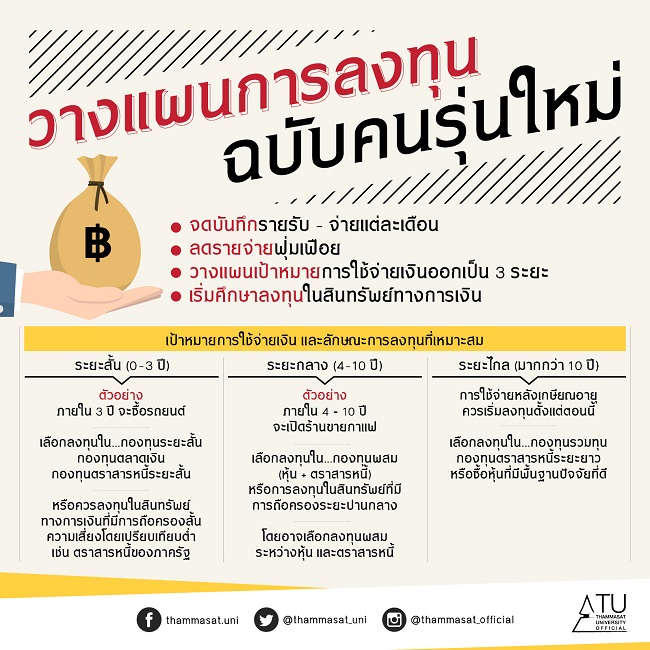

หากพูดถึงการลงทุน ดร.วศิน แนะนำว่า เมื่อเรียนจบใหม่ ๆ หรือนักศึกษาปัจจุบัน ให้เริ่มจากการลงทุนในกองทุนรวม เช่น กองทุนตราสารทุน กองทุนตราสารหนี้ กองทุนผสม กองทุนตราสารตลาดการเงิน กองทุนรวมเพื่อการเกษียณ กองทุนหุ้นสามัญระยะยาว หรือกองทุน Index Fund โดยก่อนการลงทุน เราควรตั้งคำถามกับตนเองว่า "เรามีแผนชีวิตอย่างไร วางเป้าหมายในอนาคตไว้อย่างไร" ในโลกเศรษฐศาสตร์ต้องวางแผน 3 ระยะ คือ ระยะสั้น เช่น ภายใน 3 ปี หลังจากจบปริญญาตรี อยากได้รถยนต์ 1 คัน ส่วนระยะกลาง เช่น ภายใน 10 ปี วางแผนครอบครัว เก็บเงินเพื่อแต่งงาน และระยะยาว คือ ถ้าเราเกษียณอายุ เราอยากมีเงินใช้หลังเกษียณอายุเท่าไรต่อเดือน

Q: การเริ่มวางแผนการลงทุน คือ?

A: การออมเงินให้ได้ผลดี ไม่ใช่การฝากเงินไว้กับธนาคารเพียงอย่างเดียว แต่เป็นการลงทุนในสินทรัพย์ทางการเงินที่มีลักษณะสอดคล้องกับแผนหรือเป้าหมายของเรา โดยการเริ่มวางแผนการลงทุนแบ่งเป็น 3 ระยะ คือ

1.) ระยะสั้น เช่น ตั้งใจว่าภายใน 3 ปี จะซื้อรถยนต์ เราควรเริ่มเก็บเงิน และลงทุนภายใต้กรอบระยะเวลา 3 ปี ดังนั้นสินทรัพย์ทางการเงินที่น่าจะเหมาะสมในการลงทุนควรเป็นสินทรัพย์ที่มีระยะเวลาการถือครองสั้น ความเสี่ยงโดยเปรียบเทียบต่ำ เช่น กองทุนระยะสั้น กองทุนตลาดเงิน กองทุนตราสารหนี้ระยะสั้น ซึ่งมีความเสี่ยงน้อย และมีสภาพคล่องสูง

2.) ระยะกลาง เช่น ตั้งใจว่าภายใน 4 - 10 ปี อยากจะเปิดร้านขายเบเกอรี่ ดังนั้น การเริ่มลงทุนตั้งแต่วันนี้ เพื่อให้ได้เงินลงทุนตามแผน ควรเลือกลงทุนในกองทุนผสม (ตราสารทุน + ตราสารหนี้) เพราะมีระยะเวลาการถือครองในการลงทุนที่เหมาะสมตามแผน

3.) ระยะไกล คือ การใช้จ่ายหลังเกษียณอายุ เราควรลงทุนตั้งแต่ตอนนี้ โดยให้พิจารณาลงทุนกองทุนรวมทุน หรือเลือกซื้อหุ้นที่มีพื้นฐานปัจจัยที่ดี และตราสารหนี้ระยะยาว เป็นต้น

“มีคนเคยพูดไว้ว่า... ถ้าเราไม่เริ่มลงทุน รายได้จะได้มาจากการทำงานอย่างเดียว เราต้องทำงานเพื่อให้ได้เงินมาใช้จ่าย ไม่ทำงานก็ไม่มีรายได้ ซึ่งจะมีประโยคภาษาอังกฤษที่ว่า You have to love what you do กล่าวคือ เราต้องทำให้รู้สึกรักงาน (แม้จะไม่อยากทำ) เพื่อให้ได้เงินมาใช้จ่าย เพราะฉะนั้นไม่มีทางที่เราจะเป็นอิสระทางการเงิน แต่ถ้าเราเริ่มลงทุนในสินทรัพย์ทางการเงินตั้งแต่วันนี้ และวางแผนการเงินที่ชัดเจน ท้ายสุดเมื่อเราบรรลุเป้าหมายทางการเงิน เราจะพบว่าเงินจะหันมาทำงานแทนเรา ซึ่ง ณ เวลานั้น เราจะได้ใช้เวลาที่มีอยู่ในแต่ละวันทำในสิ่งที่เรารักแทน หรือประโยคภาษาอังกฤษ คือ You can do what you love” อ.ดร.วศิน กล่าว

หากทุกคนต้องการจะมีอิสระภาพทางการเงิน ต้องการจะมีสภาพคล่องในการใช้จ่ายเพื่ออนาคต ต้องเริ่มต้นวางแผนทางการเงิน “ยิ่งเริ่มได้เร็วเท่าไร ยิ่งดี” โดยเฉพาะบัณฑิตจบใหม่ หรือเด็กรุ่นใหม่ ค่อย ๆ เริ่มไปเรื่อย ๆ อย่ารอให้ทำงานไปจนถึงอายุ 50 ปี แล้วมานึกขึ้นได้ว่าเราไม่มีสินทรัพย์อะไรเลย...